Miks tasuks kaaluda ettevõtte oma loodud immateriaalse vara arvele võtmist?

Immateriaalne vara on füüsilise vormita põhivara, milleks võib olla firmaväärtus, mõni ostetud programm, arendusväljaminek või ettevõtte enda poolt loodud immateriaalne vara. Viimane puudutab eelkõige idufirmasid ja tehnoloogiaettevõtteid, kes arvutiprogramme ja nutirakendusi välja töötavad. Otsus, kas ja milliseid immateriaalse varaga seotud kulusid kapitaliseerida, mõjutab otseselt ettevõtte bilanssi, mistõttu tasuks see teema juba varakult läbi mõelda, eriti siis, kui on tulevikus plaanis investoreid kaasata.

Immateriaalse vara kapitaliseerimine

Sisuliselt tähendab kapitaliseerimine ostuarvete kajastamist põhivara koosseisus ehk bilansis, mitte jooksva perioodi kulus. Ehk – kulud ei jää esimesse aastasse vaid kajastatakse amortisatsioonina pikema aja jooksul, millal loodud vara kasutatakse.

Valiku tegemiseks, kas kulutused kapitaliseerida või kajastada perioodi kuludes, peab hindama kahte asja:

1) tegevuse etappe (uurimistegevusest hoolduseni)

2) kulude otsest seotust vastava tegevusega

Tavaliselt on see teemaks siis, kui tehakse ise tarkvaraarendust – töötatakse välja programmi, platvormi vm. Peab teadma, mis momendist alates saab kulusid bilanssi tõsta ja millised kulud on lubatud.

Siin tekitab segadust sarnaste sõnade kasutamine erinevates tähendustes:

1) „tarkvaraarendus“ tavakeeles tähendab tarkvara väljatöötamist

2) „arendustegevus“ raamatupidajate keeles tähendab aga päris toote (uue iseseisva varaobjekti) loomisele eelnenud tegevust.

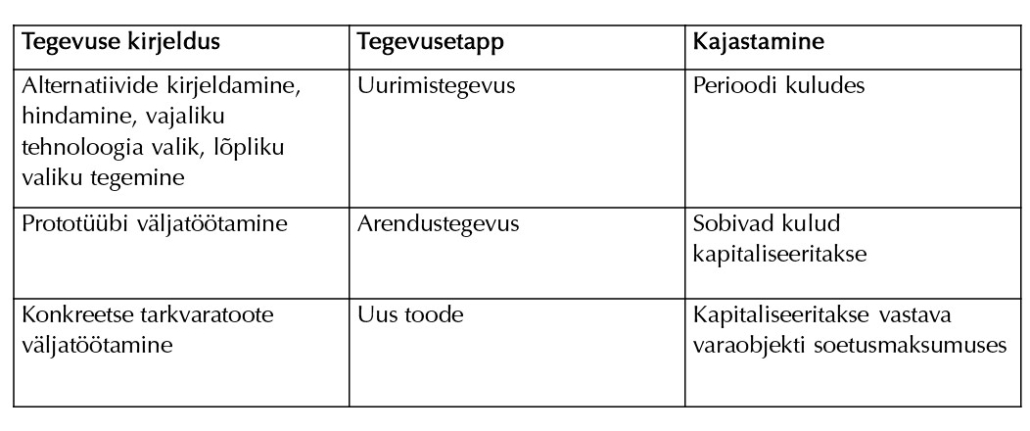

Tegevusetapid

Immateriaalse põhivara loomisega seotud tegevused võib jagada neljaks:

1) uurimistegevus

2) arendustegevus

3) uue iseseisva varaobjekti tegelik loomine

4) hooldustööd

Uurimistegevus on uute teaduslike või tehniliste teadmiste või vastava informatsiooni kogumise eesmärgil läbiviidud uuringud ja teadustöö. Uurimistegevusega seotud kulusid ei kapitaliseerita, need kajastatakse perioodi kulus.

Arendustegevus on uurimistulemuste rakendamine uute toodete, teenuste, protsesside või süsteemide väljatöötamiseks, kujundamiseks või testimiseks (nt uue retsepti või tootmisprotsessi väljatöötamine).

Siin on valikuvõimalus – arendustegevuse kulud võib kanda perioodikuludeks või kapitaliseerida. Valikut peab rakendama järjepidevalt, mitte valikuliselt.

Arendustegevuse kulude kapitaliseerimise võimalus annab ettevõttele võimaluse tegeleda arendustegevusega ilma täiendavat omakapitali kaasamata, kui selleks pole reaalset vajadust, kuni ettevõte hakkab väljatöötatud toote või teenuse müügist kasumit tootma.

Kapitaliseerimiseks peab täitma järgmised tingimused:

- on olemas tehnilised ja finantsilised võimalused ning positiivne kavatsus projekti elluviimiseks

- ettevõte suudab kasutada või müüa loodavat vara

- immateriaalsest varast tulevikus tekkivat majanduslikku kasu on võimalik hinnata (sh turu olemasolu projekti elluviimisel tekkivate toodete ja teenuste jaoks)

- arendusväljaminekute suurust on võimalik usaldusväärselt mõõta.

Üks märkus arenduskulude juurde – Äriseadustik §97 ütleb, et kui ettevõte on arenduskulusid kapitaliseerinud ja need ei ole täielikult amortiseerunud, siis ei tohi dividende maksta. Erandiks on see, kui jaotamata kasumit ja muid omakapitali reserve on vähemalt sama palju kui arendusväljaminekute amortiseerimata osa.

Arendustegevusega seotud väljaminekuteks (edaspidi arendusväljaminekud) ei loeta selliseid väljaminekuid, mille tulemusel luuakse juba uus iseseisev varaobjekt (nt uus tarkvara). Kui tulemuseks on uus iseseisev objekt, siis lisatakse kulud selle konkreetse objekti soetusmaksumusele. Ehk – arendusväljaminekud näidatakse bilansis teistest põhivaraobjektidest eraldi. Neile on eraldi reeglid – dividendide piirang ja samuti tuleb neist eraldi kirjutada aastaaruandes.

Kui põhivaraobjekt on valmis ja tegemist on juba hooldustegevusega, siis need kulud kajastatakse perioodikuludes.

Kapitaliseerimiseks sobivad ja mittesobivad kulud

Kapitaliseerida on lubatud ainult otseselt arendusega seotud kulusid (enamasti töötasud, töövahenditega seotud kulud ja allhankijatega seotud kulud).

Kapitaliseerimiseks sobivad kulud: otsesed arendustegevusega seotud kulutused, mis on tehtud vara loomiseks, tootmiseks ja juhtkonna poolt ette nähtud tööseisundisse viimiseks. Näiteks kasutatud materjalid ja teenused, töötajate töötasu kulud, vajalike patentide ja litsentsidega seotud kulud ning amortisatsioon.

Kapitaliseerimiseks mittesobivad kulud on näiteks turunduskulud, kontorikulud ja koolituskulud.

Arendustegevus või uue toote loomine

Arendusväljaminekud ja uue toote loomisega seotud kulud kajastatakse eraldi immateriaalse põhivara objektidena.

Immateriaalse varaobjekti kajastamine:

Tasub tähele panna, et tarkvara loomise puhul on amortisatsiooniperiood nii arendusväljaminekul kui tarkvaral sama, kuid avalikustamisnõuete tõttu tuleb neid siiski kajastada eraldi objektidena. Arendusväljamineku kapitaliseerimine võimaldab hakata kulusid kapitaliseerima veidi varasemas järgus ja veidi kõrgema ebakindluse tingimustes.

Edaspidiselt amortiseeritakse immateriaalset põhivara sarnase loogika alusel nagu materiaalset põhivara. Kuna immateriaalse põhivara kasutusiga on keerulisem fikseerida, siis pööratakse tavapärasest rohkem tähelepanu lepingulistele õigustele. Kui kasulikku eluiga ei ole võimalik usaldusväärselt määrata, siis loetakse selleks 10 aastat.

Arvestada tuleb ka seda, et immateriaalse vara väärtust võib olla aeg-ajalt vaja üle hinnata. RTJ kohaselt tuleb vara väärtuse test kohe kindlasti läbi viia siis, kui on märke, mis viitavad vara võimalikule väärtuse langusele, näiteks kui vara turuväärtus on langenud tavapärasest kiiremini, halvenenud on üldine majanduskeskkond ja turusituatsioon, intressimäärad on tõusnud, ettevõtte netovara väärtus on suurem ettevõtte hinnangulisest õiglasest väärtusest, varast või varade grupist saadavad tulud on väiksemad kui planeeritud või kui ettevõte kavatseb lõpetada mõnel tegevusalal tegutsemise või müüa varasid planeeritust varem.