Millised on aastaaruande koostamise juures kõige enam tähelepanu vajavad nüansid

Aastaaruande koostamisega on seotud hulk tehnilisi teemasid ja regulatsioone, mis määratlevad ära, kui mahukas peab aastaaruanne olema ja milliseid finantsnäitajaid see peab kajastama. Samas on aastaaruanne palju enamat kui lihtsalt numbriline kokkuvõte aastast – see annab infot ettevõtte kohta tervikuna ja on ka teistele osapooltele äriregistri kaudu avalikult kättesaadav. Seetõttu peaks iga ettevõtja koostöös raamatupidajaga hoolikalt läbi mõtlema, mida ja millise detailsusastmega aastaaruandes kajastada.

Aastaaruande koostamise aluspõhimõtted

Raamatupidamise seadus toob välja 10 aastaaruande koostamise printsiipi, mis kehtivad kõigile ettevõtetele, sõltumata nende suurusest. Nendeks on:

1. majandusüksuse printsiip – aastaaruandes näidatakse vaid selle konkreetse ettevõtte varasid ja kohustisi

2. jätkuvuse printsiip – eeldatakse, et ettevõte jätkab oma tegevust veel vähemalt 12 järgnevat kuud. Kui ettevõte plaanib tegevuse lõpetada, siis tuleb see aastaaruandes välja öelda, samuti eeldab see finantside ümberhindamist

3. arusaadavuse printsiip – aastaaruanne peab olema mõistetav erialaste teadmistega isikutele ja kasutada tuleb korrektseid mõisteid

4. olulisuse printsiip – aastaaruandes peab kajastuma kõik oluline informatsioon, väheolulist infot ei pea esitama ja võib kasutada lihtsustusi

5. järjepidevuse ja võrreldavuse printsiip – kõnealuse ja sellele eelnenud majandusaasta andmed peavad olema omavahel võrreldavad. Kui arvestuspõhimõtteid muudetakse, siis tuleb vajadusel korrigeerida ka eelmist aastat

6. objektiivsuse printsiip – esitatud info peab olema neutraalne, kallutamata ja objektiivne

7. tulude ja kulude vastavuse printsiip – lõpetatud aruandes kajastatakse ainult selle konkreetse aasta tulusid ja kulusid

8. konservatiivsuse printsiip – bilansis ei tohi olla ülehinnatud varasid, mis tähendab, et vajadusel tuleb varad alla hinnata

9. avalikustamise printsiip – info peab olema piisav ja täielik, et aruanne edastaks ettevõtte kohta asjakohast ja tõepärast finantsinformatsiooni

10. sisu ülemuslikkuse printsiip – majandustehingute kajastamisel tuleb lähtuda põhimõttest, et sisu on olulisem kui juriidiline vorm.

Milline vastutus on aastaaruande koostamisel raamatupidajal ja juhatusel

Enamasti paneb aastaaruande kokku raamatupidaja, kes lähtub oma tegevuses raamatupidamise seadusest, RTJ-dest, maksuseadustest, raamatupidamise sisekorraeeskirjadest, kui need on olemas, ning juhatuse antud suunistest.

Kui juhatus raamatupidajale eraldi suuniseid ei jaga, siis tugineb raamatupidaja lisaks seadustele ka oma tõekspidamistele ja varasemale kogemusele. Samas tuleb meeles pidada, et raamatupidaja on kõigest töötaja või teenuseosutaja ja aastaaruande allkirjastab ning andmete eest vastutab alati juhatus.

Seetõttu pead sa ettevõtjana ka ise huvi üles näitama, mis aruandesse kirja saab, sest aastaaruanne kujundab ikka eelkõige sinu mainet, mitte raamatupidaja oma.

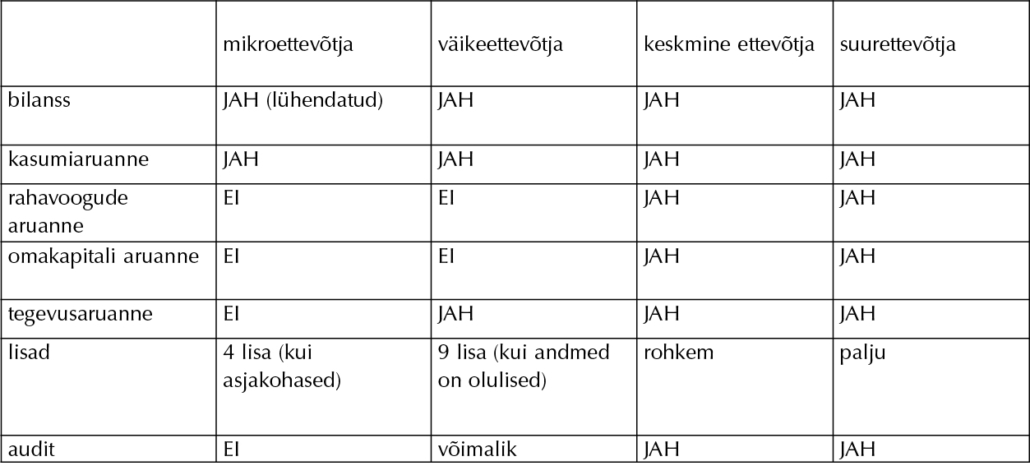

Aastaaruande osad

Aastaaruande pikkus ja selle lisade arv sõltub ettevõtte suurusest. Mikroettevõtjal on lubatud esitada ka lihtsustatud aruanne. Väikeettevõtjale, keskmise suurusega ettevõtjale ja suurettevõtjale on nõuded kõrgemad.

Kui sinu ettevõte liigitub mikroettevõtteks, siis võid esitada oma aastaaruande lühiaruande vormil, kus kõik on selgelt ette kirjutatud ja ettevõtjale palju otsustusvabadust jäetud ei ole. Suuremate ettevõtete puhul peaks aga juhtkond ja raamatupidaja alati ühiselt läbi arutama, millist ülevaadet ettevõttest avalikkusele esitada tahetakse. Tegelikult ei ole ka mikroettevõtjal otseselt keelatud pikemat aastaaruannet esitada. Samas on see mõistlik vaid juhul, kui sul on potentsiaalseid huvigruppe, kes sinu tegevuse kohta võiksid aastaaruandest täiendavalt infot otsida (näiteks pangad).

Mikroettevõtja aruande võib esitada ettevõte, kes vastab kõigile järgmistele tingimustele:

- osaühing

- varasid on kokku kuni 175 000 eurot

- müügitulu kuni 50 000 eurot

- üks osanik, kes on ühtlasi ka juhatuse liige.

Mikroettevõtja aastaaruanne on enamasti väga lühike (4+ lehekülge) ning annab edasi vaid minimaalse info. Oluline kitsendus on, et varasid tuleb kajastada soetusmaksumuses ja neid ei saa ümber hinnata õiglasesse väärtusesse.

Väikeettevõtjad, keskmise suurusega ettevõtjad ja suurettevõtjad võivad valida kahe variandi vahel:

1) Eesti finantsaruandluse standard (EFS) – raamatupidamise seadus + 16 RTJ-i

- aastaaruande keskmine pikkus ca 5-20 lk

2) IFRS – rahvusvahelised standardid, 44 juhendit, väga detailne

- aastaaruande keskmine pikkus 50-150 lk

IFRS-i peavad kasutama avalikult noteeritud ettevõtted ehk börsiettevõtted, kindlustusandjad, investeerimisühingud, krediidiasutused ehk pangad ja vahel ka panku omavad ettevõtjad. Teistele on jäetud võimalus valida, kumba varianti eelistada.

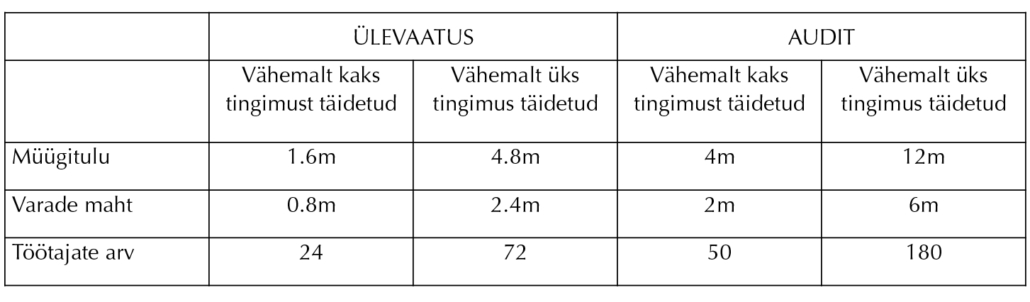

Audit ja ülevaatus

Auditi ja ülevaatuse kohustus sõltub müügitulu suurusest, varade mahust ja töötajate arvust. Mikroettevõtjal seda ei teki, kuid väikeettevõttel võib see juba teemaks tõusta, seetõttu on vajalik seda iga-aastaselt kontrollida.

Iseenesest on ülevaatus ja audit oma olemuselt sarnased, ülevaatus on lihtsalt üldisem kui audit. Kui audit ütleb, et numbrid on õiged, siis ülevaatus ütleb, et mingeid olulisi vigu ei leitud. Mõlemaid võib läbi viia vaid litsentseeritud audiitor, iga raamatupidaja seda teha ei või.

Konsolideerimine

Konsolideerimine puudutab ainult neid ettevõtteid, kes omavad teist ettevõtet või kelle omanikuks on mõni teine juriidiline isik. Eraisikuna mitut ettevõtet omades konsolideerimise kohustust ei teki.

Sisuliselt tähendab konsolideerimine seda, et liidetakse kokku kahe ettevõtte andmed ning võetakse sealt välja omavahelised tehingud, nõuded ja kohustused, nagu oleks tegemist ühe ettevõttega, kellel on kaks tegevusala või kaks osakonda.

Konsolideeritud aruande koostab alati emaettevõte. Vajadus seda teha tekib siis, kui ettevõttel on vähemalt 1 tütar ja emaettevõtte osalus selles on üle 50%.

Konsolideeritud aruannet ei pea esitama, kui:

- ettevõtted kokku on väikesed (konsolideeritud bilansimaht alla 4m, käive alla 8m)

- tütred on emaga võrreldes väikesed (alla 5% bilansimahust/käibest)

- emal on omakorda emaettevõte, kes konsolideerib.

Siiski on vahel mõistlik konsolideeritud aruanne koostada ka siis, kui seadus seda otseselt ei nõua, näiteks kui soovitakse infot koondina esitada pankadele või muudele huvitatud osapooltele.

Majandusaasta lõpetamine ja vajalikud otsused

Majandusaasta korrektseks lõpetamiseks pead raamatupidajale kättesaadavaks tegema kogu vajaliku info. Sinu ülesandeks ettevõtjana on hoolega läbi mõelda, kas oled ikka kõik olulise raamatupidajale edastanud. Arvesta, et raamatupidaja ei saa teada seda, mida sa temaga pole jaganud – näiteks kui sa oled avanud arve teises pangas või sõlminud mõne olulise lepingu ja seda ei avalikusta, siis jääb see info aruandes kajastamata, mis võib oluliselt mõjutada seal sisalduvaid numbreid.

Lisaks majandustehingute kajastamisele kontrollib raamatupidaja, kas bilanss on õige. Igale bilansikontole peab vastama mingi väline number, sisemine analüütika või mõlemad. Siia alla kuuluvad näiteks pangakonto saldo, maksuameti andmed, osakapitali suurus äriregistris, ettemaksukonto koostis, põhivarade nimekiri, nõuded ostjatele (laekumata müügiarvete loetelu) ja võlad hankijatele (tasumata ostuarvete loetelu) – see kõik peab täpselt klappima bilansiga.

Kui sinu ettevõte on mikrost suurem, siis tuleb lisaks numbrite kokkulöömisele viia läbi ka erinevad kontrollid ja protseduurid.

Füüsiliste varade osas tehakse tihti reaalseid ülelugemisi (inventuure). Seejuures peab inventuuri tegija reaalselt tükid üle lugema, teadmata eelnevalt lõpparvu, mis kuskil laoarvestuses kirjas on. Soovitatavalt ei tohiks inventuuri teha sama isik, kes varade eest vastutab.

Vahel on vaja teha ka reguleerimiskandeid – allahindlusi, ümberhindlusi ja reserve. Selleks tuleb:

a) kontrollida, kas kõik olulised tulud ja kulud on detsembris ikka kajastatud:

- vajadusel teha arvestuslikud kanded (tekitavad tulu ja kulu, aga ei ole tegelik nõue kliendile või kohustus hankijale)

b) vaadata üle lühiajalised ja pikaajalised nõuded/kohustused

- näiteks pangalaenu puhul läheb lühiajalise kohustisena kirja ainult järgmisel aastal maksmisele kuuluv osa, iga aasta lõpus tõstab raamatupidaja jupi pikaajalisest lühiajalisse

c) vaadata üle kõik ettevõttele kuuluvad varad

- kas on mõni müügiarve, mis jääb suure tõenäosusega laekumata, kas on varusid, mis ei ole enam müügikõlbulikud või põhivara, mis on läinud katki, varastatud vms

d) teha varade ümberhindlused õiglasesse väärtusesse

- näiteks väärtpaberid ja kinnisvarainvesteeringud ümber arvestada turuhinda

e) koostada reservide ja eraldiste arvestus

- levinuim – puhkusereserv.

Ettevõtja otsust vajavad küsimused:

Väikeettevõtja aruandest alates peab ettevõtja tegema ka rida otsuseid erinevate arvestuspõhimõtete kohta (kehtib ka keskmise suurusega ettevõtjatele ja suurettevõtjatele):

1) arvestuspõhimõtete valikud

- finantsinvesteeringud (nt väärtpaberid) – õiglane väärtus või soetusmaksumus

- investeeringud sidus- ja tütarettevõtetesse – kapitaliosalus või soetusmaksumus

- varud – FIFO / kaalutud keskmine / individuaalne hindamine

- kinnisvarainvesteeringud – õiglane väärtus või amortiseeritav nagu põhivara

2) hinnangud

- materiaalse ja immateriaalse põhivara amortisatsiooniperiood

- kulude kapitaliseerimine (ja amortisatsiooniperiood) – enda loodud põhivara

- varade allahindluste suurus

- õiglase väärtuse hindamine (kui ei ole objektiivseid fakte)

- eraldiste ja reservide moodustamine (nt garantiieraldis).

Vigade parandus

Teatud juhtudel võib olla vaja eelmise aasta numbreid parandada.

1) Kui viga oli väike, siis parandatakse see jooksvas aastas ja eelmises aastas muudatusi ei tehta. Näiteks kui ilmus välja eelmise aasta 100-eurone arve.

2) Kui viga on olulise suurusega, siis muudetakse jooksvas aastaaruandes eelneva aasta võrdlusnumbreid, nii nagu viga ei oleks olnud. Lisas 1 näidatakse ära, kui suur oli selle mõju.

Võimalik on esitada ka kordusaruanne, kuid reeglina seda ei tehta.

Oluline on teada, et lisaks vigade parandamisele tuleb võrdlusnumbreid muuta ka juhul, kui sa muudad mingit olulist arvestusmeetodit. Näiteks kui hakkad investeeringuid kajastama soetusmaksumuse asemel õiglases väärtuses. Siis pead võrdlusnumbrid ümber arvutama, nii nagu oleks ka varasemalt sama meetodit kasutatud.

Soovitused aastaaruande koostamiseks

- Aastaaruannet koostades peaksid alati mõtlema, mida sa aastaaruandes kajastad, samuti mida sa seal ei kajasta.

- Paludes raamatupidajal aastaaruanne kokku panna, pead sa olema tark tellija ja saama aru, mis on sinu kohustused, võimalused ja otsustuskohad – ole valmis nende vastu huvi tundma ja neid oma raamatupidajaga läbi arutama.

- Mikroettevõtjana võid aastaaruande esitada lihtsustatud kujul. Samas võid kasutada ka väikeettevõtja aruande vormi, kuhu saad lisada rohkem infot, kasutada õiglast väärtust ja lisada tegevusaruande.

- Väikeettevõttel, millel on üks-kaks omanikku ja laenuandjaid ei ole, ei ole sarnaselt mikroettevõtjaga põhjust avalikustada rohkem andmeid, kui minimaalselt nõutud. Samas kui sul on plaanis kaasata raha, võtta laenu vms, siis tee pigem põhjalikum tegevusaruanne ja pane aruandele mõni vabas vormis olulise infoga lisa juurde.

- Üldine põhimõte on, et võid ettevõtjana alati otsustada põhjalikuma aruande formaadi kasuks. Seda eriti siis, kui sinu ettevõttel on potentsiaalseid huvigruppe, kellele sinu aastaaruanne võiks suuremat huvi pakkuda.

- Kui soovid, võid läbi viia ka vabatahtliku auditi. Samuti võid esitada vabatahtlikult konsolideeritud aruande, kui sulle tundub, et see võiks olla kasulik, näiteks pankadele esitamiseks.

- Arvesta, et mitte-numbriinimesed nagu näiteks ajakirjanikud keskenduvad enamasti vaid tegevusaruandele – seega kui tahad midagi avalikkusele, hankijatele, klientidele, töötajatele, investoritele või laenuandjatele öelda, siis kirjuta oma jutt tegevusaruandesse.

- Ning lõpetuseks – pea meeles, et aastaaruanne on avalik dokument, mida võib käsitleda kui sinu ettevõtte digitaalset visiitkaarti. Proovi seda vaadata kõrvalseisja pilguga ja hinda, kas oled rahul sellega, mis sealt vastu peegeldab ning kuidas see välja paistab.

Loe lisaks: Millele pöörata tähelepanu aastaaruande koostamisel