Mille poolest erineb MTÜ raamatupidamine äriühingu raamatupidamisest

MTÜ raamatupidamine on valdavalt sarnane äriühingu raamatupidamisega, kuid on teatud eripärad, millega tuleb mittetulundusühingute raamatupidamisel arvestada – nendeks on tulude arvestus, sihtfinantseerimise arvestus ja aastaaruande spetsiifika. Lisaks on oluline teada, et MTÜ võib teenitud tulu kasutada üksnes põhikirjaliste eesmärkide saavutamiseks ja ei või jaotada kasumit oma liikmete vahel. See on äriühingutega võrreldes oluline erinevus.

MTÜ raamatupidamine

Mittetulundusühing ehk MTÜ on isikute vabatahtlik ühendus, mis tegutseb põhikirjaliste eesmärkide saavutamise nimel. MTÜ raamatupidamise eest vastutab MTÜ juhatus, kes korraldab raamatupidamist vastavalt raamatupidamise seadusele. Sarnaselt äriühingule peab ka MTÜ koostama aastaaruande. Aastaaruande kinnitab MTÜ liikmete üldkoosolek, kes on ühtlasi MTÜ kõrgeim otsustusorgan. Soovi korral võib üldkoosolek määrata MTÜ-le revisjoni või audiitorkontrolli, kuid see ei ole kohustuslik.

Tulude arvestus MTÜ-s

MTÜ tulud jagunevad:

- liikmetelt saadud tasud

- sihtfinantseerimine, annetused, toetused

- tulu ettevõtlusest sh sponsorlus

- muud äritulud

- finantstulud.

Kuna muud äritulud ja finantstulud käituvad äriühingutele sarnaselt, siis me neil siin artiklis pikemalt ei peatu.

Liikmetelt saadud tasude ja sihtfinantseerimise juures on tähtis meeles pidada, et sihtotstarbelised ja mittesihtotstarbelised tulud tuleb kindlasti kajastada eraldi.

Liikmetelt saadud sihtotstarbelised tasud

Sihtotstarbelised tasud kajatatakse siis, kui tasu on laekunud (või praktiliselt kindel) ja tasuga kaasnevad tingimused on täidetud.

Näide

MTÜ on kogunud raha remondiks, laekunud summad kajastatakse esialgu tulevaste perioodide tuluna (kohustis), tulu kajastatakse siis, kui remont tehtud (tulud-kulud samas perioodis).

Liikmetelt saadud mittesihtotstarbelised tasud

Mittesihtotstarbelised tasud kajastatakse selles perioodis, mille eest tasuti. Tulu kajastatakse laekumisel (või kui laekumine on praktiliselt kindel).

Mitteotstarbelised tulud on näiteks:

- liikmemaksud

- sisseastumismaksud.

Kui liikmemaks annab liikmetele täiendavaid soodustusi (nt võimaldab osta mittetulundusühingult teatud teenuseid soodsama hinnaga), kajastatakse liikmemaks tuluna täiendavate soodustuste kasutamise eeldatava perioodi jooksul.

Sihtotstarbelised tasud, annetused ja toetused, sh sihtfinantseerimine

Sellel real kajastatakse tasud, mille kasutamisele on seatud kindel eesmärk (näiteks teatud kindla vara soetamiseks või konkreetse projekti finantseerimiseks).

Sihtotstarbelised annetused ja toetused sh mitterahalised annetused ja toetused kajastatakse RTJ-s 12 kirjeldatud sihtfinantseerimise arvestuse põhimõtetest lähtuvalt – saadud sihtfinantseerimine kajastatakse tuluna siis, kui annetus või toetus on laekunud või selle laekumine on praktiliselt kindel ja annetuse või toetusega kaasnevad tingimused on täidetud.

Alternatiivina on lubatud varade soetamiseks saadud sihtotstarbelisi annetusi ja toetusi kajastada ka RTJ-s 12 kirjeldatud netomeetodil. Valitud meetodit tuleb rakendada järjepidevalt.

Näide

MTÜ-le stipendiumite jagamiseks laekunud toetus kajastatakse tuluna samal perioodil, kui tehakse otsus vastavate stipendiumite väljamaksmiseks (samal hetkel kajastatakse väljamakstavad stipendiumid kuluna). Selle hetkeni kajastatakse laekunud toetust bilansis kui tulevaste perioodide tulu.

Mittesihtotstarbelised tasud, annetused ja toetused

Siin real kajastatakse saadud tasud, mille kasutamine ei ole piiratud ühegi kindla vara soetamisega või konkreetse projekti finantseerimisega.

Mittesihtotstarbelised annetused ja toetused kajastatakse tuluna hetkel, mil annetus või toetus on laekunud või selle laekumine on praktiliselt kindel (võttes vajadusel arvesse perioodi, mille eest need on tasutud).

NB! Annetust või toetust, mis on küll mõeldud kasutamiseks teatud kindlas valdkonnas, kuid ei ole otseselt seotud ühegi konkreetse projekti finantseerimisega (nt riigieelarvest saadav tegevustoetus), ei loeta sihtotstarbeliseks annetuseks. Selliseid annetusi ja toetusi kajastatakse tuluna hetkel, mil annetus või toetus on laekunud või selle laekumine on praktiliselt kindel.

Tulu ettevõtlusest

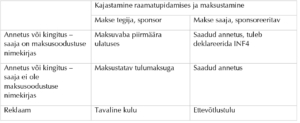

Toodete, kaupade ja teenuste müügist ning vahendamisest saadud tulu tuleb kajastada ettevõtlusest saadud tulu all. MTÜ ettevõtlustulu alla läheb ka sponsorlus, mida sageli ekslikult annetuste ja toetuste all kajastatakse.

Sponsortulu juures tuleb hoolega hinnata sponsorluse tegelikku sisu, sest ühe nimetuse all võib olla tegemist erinevalt maksustavate tehingutega.

Sponsorluse puhul peab olema dokumentaalselt tõendatud, mida ja millal sponsoreerimise eest saadi. Kõige rohkem on sponsorlus levinud kunsti, kultuuri, spordi ja teaduse valdkonnas.

Sponsorluse puhul peab olema dokumentaalselt tõendatud, mida ja millal sponsoreerimise eest saadi. Kõige rohkem on sponsorlus levinud kunsti, kultuuri, spordi ja teaduse valdkonnas.

Muud MTÜ-de raamatupidamise eripärad

Jagatavad toetused ja annetused

Jagatavad toetused ja annetused (sh jagatavad stipendiumid) tuleb kajastada tekkepõhiselt kohustiste ja kuluna hetkel, mil on tehtud otsus nende väljamaksmise kohta. Väljamaksmisel vastav kohustis kustutatakse.

Teenuste ja maksete vahendamine

Teatud mittetulundusühingud võivad tegeleda teenuste või maksete (sh laenude) vahendamisega oma liikmetele või kolmandatele osapooltele.

Juhul kui MTÜ ei kanna teenuste ja maksete vahendamisega kaasnevaid riske ega hüvesid (nt ei vastuta teenuse eest lõpptarbija ees), ei kajasta mittetulundusühing või sihtasutus makstud summasid oma kuluna ega saadud summasid oma tuluna, vaid neid kajastatakse vastavalt nõude ja kohustisena. Tulemiaruandes kajastatakse vajadusel ainult vahendamisest teenitud netotulu või tekkinud netokulu.

Sihtfinantseerimine

Sihtfinantseerimine on valitsusepoolne abi, mida jagatakse mittetulundusühingutele või sihtasutustele teatud ressursside üleandmise kaudu ning mille saamiseks peab MTÜ või SA tegevus vastama teatud kindlaksmääratud kriteeriumitele.

Valitsusepoolne tähendab siin nii Eesti Vabariigi kui ka välisriigi valitsust, kohalikku omavalitsust, valitsusasutust, kohalikku või rahvusvahelist organisatsiooni, kes valitsusepoolseid toetuseid jagab (sh Euroopa struktuuri- ja investeerimisfondid).

Varade sihtfinantseerimine on sihtfinantseerimine, mille põhitingimuseks on, et seda saav ühendus peab kas ostma, ehitama või muul viisil soetama teatud põhivara.

Tegevuse sihtfinantseerimine on sihtfinantseerimine, mis ei ole varade sihtfinantseerimine.

Varade sihtfinantseerimine

Varade sihtfinantseerimise kajastamisel peab MTÜ valima ühe alljärgnevatest arvestuspõhimõtetest:

1) brutomeetod – sihtfinantseerimise abil soetatud vara võetakse bilansis arvele tema soetusmaksumuses (tasuta saadud vara soetusmaksumuseks on tema õiglane väärtus) ja kajastatakse kui tavalist materiaalset põhivara;

vara soetamiseks saadud sihtfinantseerimine kajastatakse tuluna siis, kui on täidetud järgmised kriteeriumid:

- sihtfinantseerimise laekumine on praktiliselt kindel ja

- sihtfinantseerimisega seotud sisulised tingimused on täidetud.

2) netomeetod – sihtfinantseerimise abil soetatud vara võetakse bilansis arvele tema netosoetusmaksumuses s.o vara soetusmaksumuses, millest on maha arvatud vara soetamiseks saadud sihtfinantseerimise summa (tasuta saadud vara soetusmaksumus on null). Soetatud vara kajastatakse edaspidi kui tavalist materiaalset põhivara.

Tegevuse sihtfinantseerimine

Tegevuse sihtfinantseerimist kajastatakse tuluna ajahetkel, mil:

- sihtfinantseerimise laekumine on praktiliselt kindel ja

- sihtfinantseerimisega seotud sisulised tingimused on täidetud.

Saadud sihtfinantseerimine, mille puhul tuluna kajastamise tingimused ei ole täidetud, kajastatakse bilansis kas lühi- või pikaajalise kohustisena, olenevalt sellest, millal toimub sihtfinantseerimisega kaasnevate tingimuste täitmine.

Sihtfinantseerimisega kaasnevaid tingimusi ei loeta sisuliseks, kui nende täitmisega kaasnevad kulutused on minimaalsed ja risk nende täitmata jätmise osas on praktiliselt olematu. Näiteks kohustus säilitada viie aasta jooksul sihtfinantseerimisega seotud kuludokumente ei ole sisuline tingimus (kuna sellega ei kaasne märkimisväärseid kulusid ja risk, et mittetulundusühendus ei suuda seda teha, on väga väike), mistõttu ei pea MTÜ muude tingimuste täitmisel ootama viite aastat, et sihtfinantseerimise tulu kajastada.

MTÜ aastaaruanne

MTÜ peab oma aastaaruandele lisama spetsiaalse lisa – mittetulundusühingust raamatupidamiskohustuslase liikmete arv füüsiliste ja juriidiliste isikute kaupa.

Erinevalt varasemast ei pea MTÜ aastaaruannet enam allkirjastama kõik juhatuse liikmed, aruande esitamiseks piisab ühest allkirjast.

Bilanss

Bilanss näeb üldiselt välja samasugune kui äriühingutel – erinevuseks on omakapitali osa. Omakapitali asemel kasutatakse mõistet netovara.

Netovara jaguneb:

- põhikapital, sissemakstud osa – MTÜ-del võib see puududa; sihtasutusel on selleks sihtkapital, mis võib omakorda allfondideks jaguneda

- reservid, juhul, kui neid on moodustatud (püsivate piirangutega netovara, mida ei ole võimalik välja jagada)

- eelmiste perioodide akumuleeritud tulem

- aruandeperioodi tulem.

Tulemiaruanne

Kuna MTÜ eesmärgiks ei ole kasumit teenida, siis erinevalt äriühingust on tulude ja kulude aruande nimeks tulemiaruanne.

Tulemiaruande tulude kirjed (RTJ 14 toodud selgitused):

Liikmetelt saadud tasud – ühingu liikmetelt regulaarselt saadavad tasud:

a) liikmemaksud ja muud mittesihtotstarbelised tasud – ühingu liikmetelt aruandeperioodi eest saadud liikme- ja sisseastumismaksud ja muud mittesihtotstarbelised tasud

b) sihtotstarbelised tasud – ühingu liikmetelt konkreetsete varade soetamiseks või projektide finantseerimiseks saadud ja aruandeperioodi tuluna kajastatud summad.

Annetused ja toetused – aruandeperioodil tuluna kajastatud annetused ja toetused (sh riigieelarvest saadud vahendid), v.a liikmetelt regulaarselt saadavad tasud:

a) mittesihtotstarbelised annetused ja toetused

b) sihtotstarbelised annetused ja toetused.

Netotulu finantsinvesteeringutelt – finantsinvesteeringutelt teenitud netotulu, juhul kui investeerimine kuulub raamatupidamiskohustuslase põhitegevuse hulka (nt sihtasutuse puhul, kes investeerib annetatud vahendeid ja maksab saadud tulu välja toetustena).

Tulu ettevõtlusest – aruandeperioodil toodete, kaupade ja teenuste müügist ja vahendamisest saadud tulu. Juhul kui ettevõtlus on raamatupidamiskohustuslase jaoks kõrvaltegevus, võib ettevõtlusega seotud tulusid ja kulusid kajastada netosummana.

Muud tulud – muud ebaregulaarselt tekkivad tulud, sh kasum materiaalsete põhivarade müügist; saadud trahvid ja viivised.

Kulude kirjed

Kuludes tuleb eraldi välja tuua sihtotstarbeliste projektidega seotud kulud ja jagatud toetused. Muud kuluread on tavapärased.

- Sihtotstarbeliselt finantseeritud projektide otsesed kulud – selliste projektidega otseselt seotud kulud, mida on finantseeritud kas sihtotstarbeliste ühingu liikmetelt saadud tasudega või muude sihtotstarbeliste annetuste ja toetustega.

- Jagatud annetused ja toetused – aruandeperioodil kuluna kajastatud jagatud annetused, toetused ja stipendiumid.

Rahavoogude aruanne

Rahavoogude aruandes kajastatakse mittetulundusühingu või sihtasutuse aruandeperioodi laekumisi ja väljamakseid, rühmitatuna vastavalt nende eesmärgile põhitegevuse, investeerimistegevuse ja finantseerimistegevuse rahavooks.

Mittetulundusühingu või sihtasutuse põhitegevuse rahavooks loetakse tema põhikirjaliste eesmärkide teostamise käigus tekkinud rahavoogu.

Netovara muutuste aruanne

Netovara muutuste aruandes kajastatakse aruandeperioodil toimunud muutusi kõikides mittetulundusühingu või sihtasutuse netovara kirjetes.

Netovara muutuste aruandes näidatakse eraldi selliseid mittetulundusühingule või sihtasutusele tehtud annetusi ja toetusi, mida ei ole kajastatud tulemiaruandes tuluna, kuna nende kasutamisele on sätestatud püsivad piirangud (nt allfondide moodustamine sihtasutuses).

MTÜ-de raamatupidamise erisused on kokkuvõtvalt ära toodud Raamatupidamise Toimkonna juhendis RTJ 14 Mittetulundusühingud ja sihtasutused. Kui sul on MTÜ raamatupidamise alal mõni küsimus, siis võid alati pöörduda ka meie raamatupidajate poole.

Loe ka: Milliseid kasusid toob endaga kaasa MTÜ tulumaksusoodustuse nimekirja kuulumine