Mis juhtub teenuse käibemaksuga, kui sinu ostjateks on kliendid väljastpoolt Eestit?

Eesti-siseselt teenust osutades on käibemaksu rakendamine üsna lihtne ja selge. Kui ettevõte ei ole käibemaksukohustuslane, siis osutab ta teenust 0 käibemaksuga, oma arvetele käibemaksu ei lisa ja ostudelt käibemaksu tagasi ei küsi. Kui ettevõtte käive ületab 40 000 eurot aastas või ettevõte on end vabatahtlikult käibemaksukohustuslaseks registreerinud, siis lisab ta oma teenuse arvetele igakordselt käibemaksu, millest tal on õigus maha arvata ostudega seotud käibemaks. Mis juhtub teenuse käibemaksuga aga siis, kui sinu ostjateks on välismaalased? Vaatame neid olukordi lähemalt.

Teenuse käibemaks, kui ostjateks on välisettevõtted

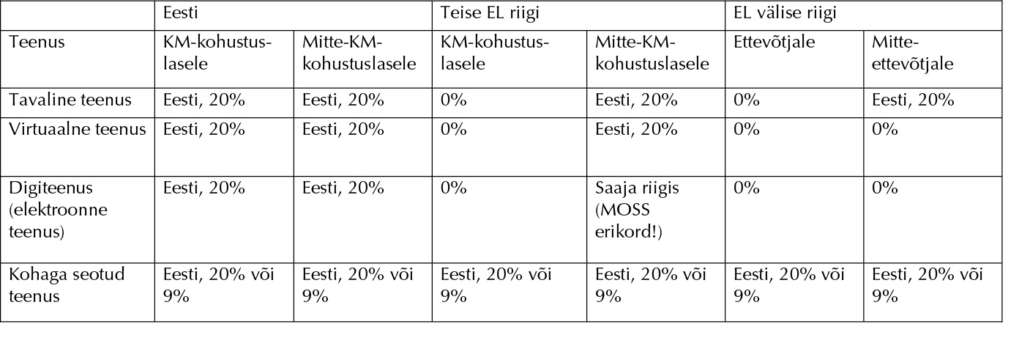

Teenuse osutamise ja müügi puhul oleneb käibemaksu käitumine sellest, kes on ostja ning milline on pakutav teenuse liik. Siin on abiks alljärgnev tabel:

Tavaline teenus

Tavaline teenus on see, mida teostatakse Eestis kohapeal ja mis ei liigitu kuidagi eriliselt maksustatavaks teenuseks. Näiteks autopesu. Reeglina rakendub tavalisele teenusele 20% käibemaks, välja arvatud kui ostjaks on EL riigi käibemaksukohustuslane või EL välise riigi ettevõtja (see vajab kindlasti täiendavat tõendamist).

Virtuaalne teenus

Virtuaalseks teenuseks nimetatakse kohast sõltumatut teenust. Siia alla kuuluvad näiteks konsultatsiooniteenus ja raamatupidamisteenus. Üldjoontes käitub virtuaalse teenuse käibemaks samamoodi nagu tavalise teenuse puhul, ainuke erisus tekib EL väliste mitte-ettevõtjate puhul, kellele rakendub 0% käibemaks (tavalise teenuse puhul rakendus EL välisele mitte-ettevõtjale Eesti 20% käibemaks).

Elektroonne teenus

Digiteenus ehk elektroonne teenus on inimese sekkumata osutatav automaatne teenus, nagu näiteks veebimajutus, Facebooki reklaam, e-raamat jne.

Põhjalikuma loeteluga saad tutvuda siin: https://www.emta.ee/et/tulu-kulu-kaive-kasum/ulevaade-kaibemaksuga-maksustamisest/elektroonilise-side-teenuste-ja-0.

EL riikide mitte-käibemaksukohustuslastele teenuseid osutades pead olema kursis sellise asjaga nagu MOSS erikord. Lühidalt öeldes tähendab MOSS erikord seda, et kuni 10 000 euroni saad teiste EL riikide eraisikutele teenuseid osutada Eesti käibemaksu rakendades. Alates nimetatud piirmäärast pead aga hakkama käibemaksu arvestama sihtriigi põhiselt, seejuures neid endiselt Eesti Maksuameti kaudu deklareerides.

Kohaga seotud teenus

Kohaga seotud teenuse hulka kuuluvad kinnisasjaga seotud teenused, ürituste korraldamine, toitlustusteenus, reisijatevedu, majutusteenus, autorent jms. Siin tasub meelde jätta üldine reegel – kui teenus toimub Eestis, maksustatakse ka teenust Eestis (20%), sõltumata sellest, kes on sinu ostja.

NB! Kui osutad kohaga seotud teenust teises EL riigis, siis toob see sulle koheselt kaasa teises EL riigis käibemaksukohustuslaseks registreerimise kohustuse.

Suure ja põhjaliku teenuse asukoha määramise tabeli leiad Maksuameti koduleheküljelt: https://www.emta.ee/et/ariklient/tulu-kulu-kaive-kasum/ulevaade-kaibe-maksustamisest/teenuse-kaibe-tekkimise-koha-maaramine

Lõppkokkuvõttes võib öelda, et teenuse osutamine väljapoole Eestit ja käibemaksu rakendamine on teenuse puhul oluliselt lihtsam kui näiteks kaupade müügi puhul. Kui kaubandusettevõtted peavad end teatud juhtudel võtma ka teises riigis käibemaksukohustuslaseks, näiteks kui nad kasutavad vastava riigi vaheladu, siis teenuseosutajana sa valdavalt seda tegema ei pea. Enamus juhtudel rakendub välismaa ostjatele teenuse osutamisel kas 0% käibemaks, Eesti-sisene käibemaks või MOSS-erikord (välja arvatud erijuht, mil osutad kohaga seotud teenust teises riigis).

Kui mõni sinu küsimus seoses teenuse osutamisega Eestist väljapoole jäi siin artiklis vastuseta, siis kirjuta meile ja räägime sellest lähemalt. Robby&Bobby raamatupidamisteenuse klientide seas on mitmeid ettevõtteid, kes oma teenust piiri taha ekspordivad, omame sel teemal kogemust ja proovime sind igakülgselt aidata!

Loe ka: 11 põhitõde koos eranditega, mida sa käibemaksu kohta teadma peaks.